旭隼是間全球唯一UPS(不斷電系統)品牌代工廠,不但是成長股,而且營運還極具有長期價值。也因為長期成長趨勢太過於顯著,所以預估本益比都高達30倍以上,比台積電、信邦、嘉澤,等耳熟能詳的成長股還要高上很多。

不斷電系統(UPS)顧名思義就是防止電力供應中斷,能在停電瞬間自動轉成UPS內部電池供電,能避免科技電子工廠停電導致產線上生產到一半的原物料浪費掉。不要以為這是小事,台積電要是晶圓做一半浪費掉,一片都是幾千萬的損失。

UPS產業鏈是(上游)零組件供應商→(中游)UPS整合製造→(中下游)品牌商→(下游)終端電子設備業、資料中心伺服器業者等等。我們先來看為何它營運具長期價值!

營運為何好賺、長期有價值?

品牌商會卡在中下游,是因為他們也有自行生產UPS,但各國UPS架構不一樣,所以品牌商每種商品都是小量生產,但這種作法成本高,加上中下游還有中國廠的低價競爭,品牌商一直靠品牌讓終端業者買單,久了容易失去競爭力。

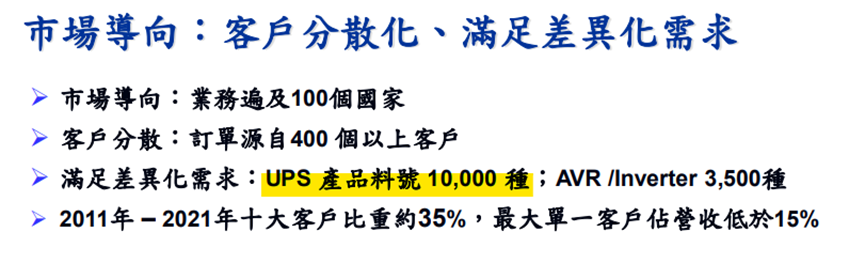

而旭隼是專攻中小型UPS的代工廠,從設計製造都可以一次完成,而且能滿足UPS各種規格的差異化需求(光是產品料號就高達1萬種),比起品牌商自己做,更能解決成本問題。

所以品牌商只要一有低價競爭壓力,就擴大委外代工給旭隼、省去小量客製化生產的麻煩。全球前10大UPS品牌廠中,有4家是旭隼的客戶,且客戶群分散、沒有營收過於集中在大客戶上的問題。

更因為100%專注代工、所以不會跟品牌客戶搶生意、深受品牌客戶的信賴,就很類似台積電的營運模式,只是技術上來說比較低。

技術低的好處是旭隼不用像台積電一樣,要有超高資本支出來做更精密的設備投資;而且代工業不用承受生意好不好的風險,品牌客戶需要多少、按照它的下單來叫原料就好。

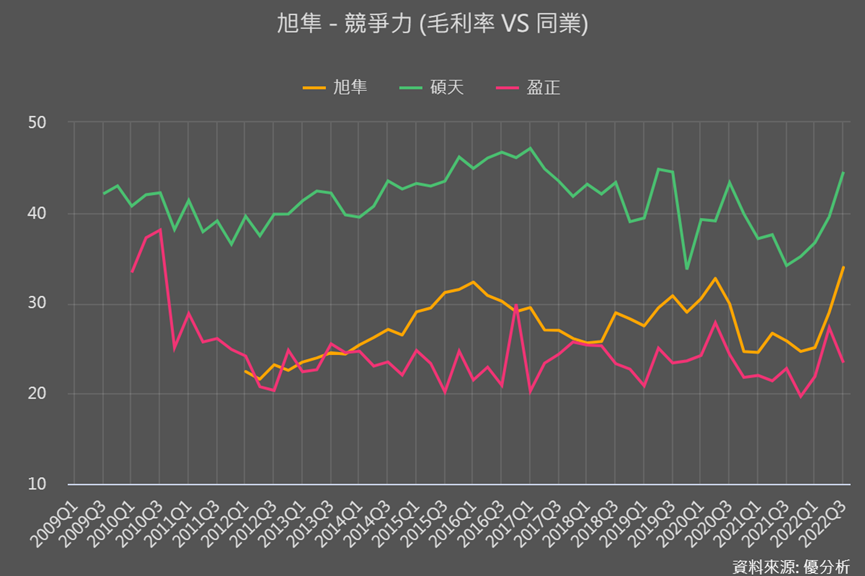

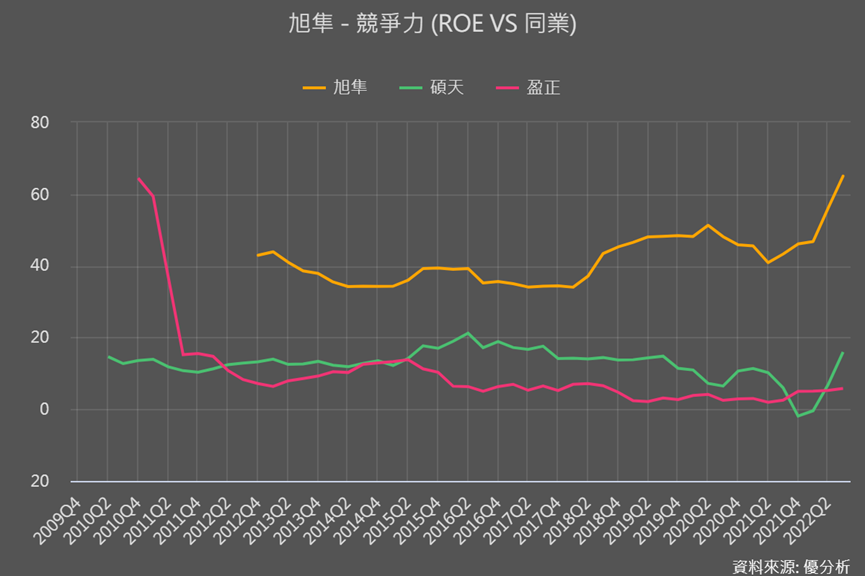

雖然這樣純代工營運模式的毛利率,會比有做品牌的同業來的低(碩天),但因為規模大具有成本經濟優勢,所以仍比其他同樣純製造業者的毛利率來的高(盈正),旭隼毛利率在25-30%上下循環。

而且因為只要專注在研發和產能擴充,所以旭隼可以把錢做出更有效的利用,不用像碩天一樣花錢在行銷費用上,又能持續拉開與盈正的產能差距。

簡單說就是它運用資本的效益很高,你們看下圖旭隼的ROE高達40%以上,今年更達56-65%,實在有夠驚人!

成長重點怎麼看?

成長重點有兩個:太陽能發電與資料中心伺服器產業持續成長、UPS品牌商持續擴大委外訂單。

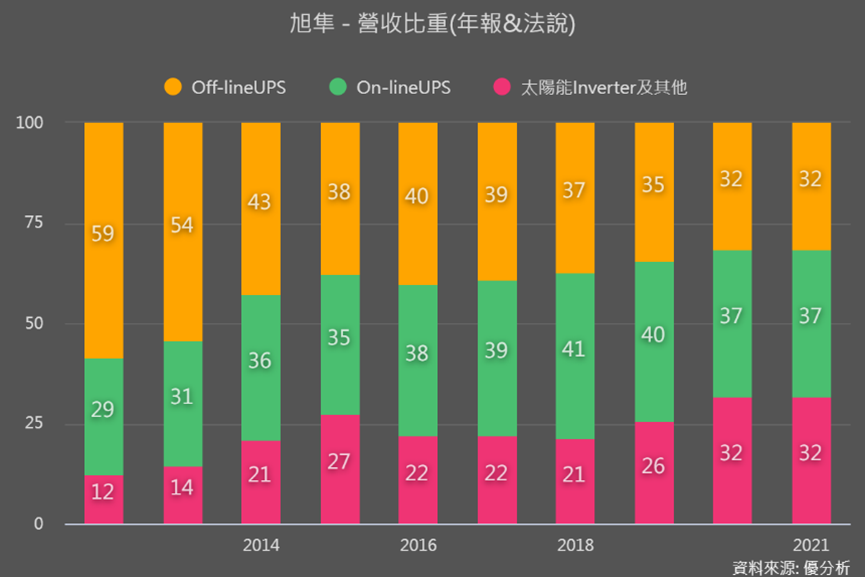

旭隼UPS產品占營收比重近70%,另外30% Inverter(逆變器)。UPS又分為應用於伺服器、雲端設備、電信設備、大型工業生產設備等緊急供應電源的在線式(on-line) UPS,以及電腦(DT)電力備援的離線式(Off-line) UPS。

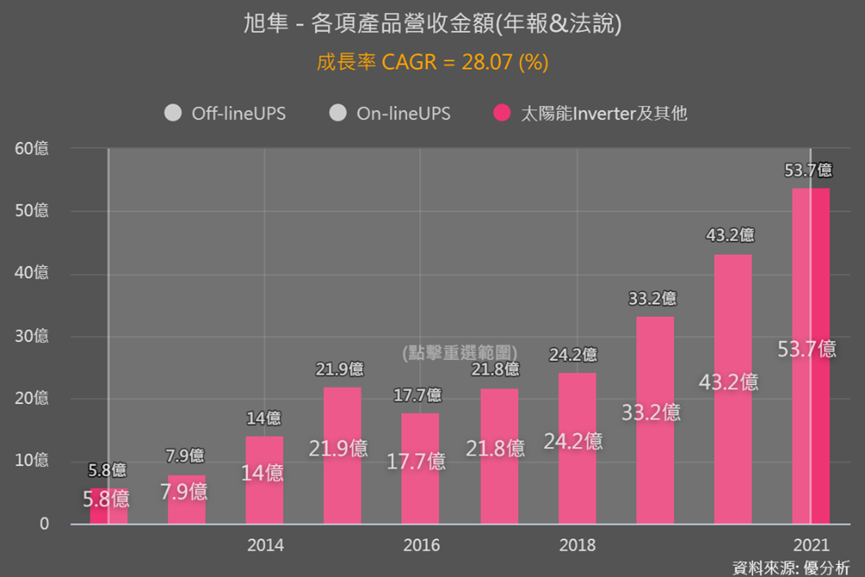

逆變器其實也是UPS的一種,隨著太陽能發電建置的提升,過去10年逆變器每年平均成長率更高達28%,2022年又再受惠於烏俄戰爭、歐洲能源價格飆漲,帶動需求大幅成長。未來隨著全球太陽能發電建製擴張,有望維持強勁的成長率。

而營收占比較大的on-line UPS前景就更不用說了,主要是跟著伺服器前景發展。而全球網路影音流量一直衝,網紅越多、影集越多、音樂越多,資料中心和伺服器等硬體設備需求只增不減,設備相關的供應鏈需求當然也會很強勁。

調研機構表示2020-2026年UPS市場複合成長率5.5%,主要就是受惠物聯網(IoT)、資料中心伺服器的需求,所以on-line UPS業務未來成長前景佳,是帶動旭隼營運向上的最大主力。

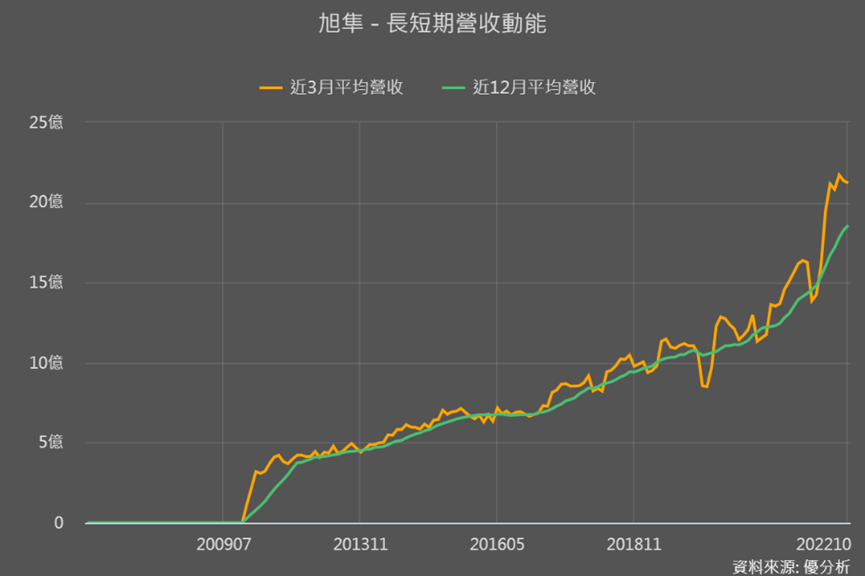

也因為產品前景佳,所以旭隼的營收一直在很高檔的水位。

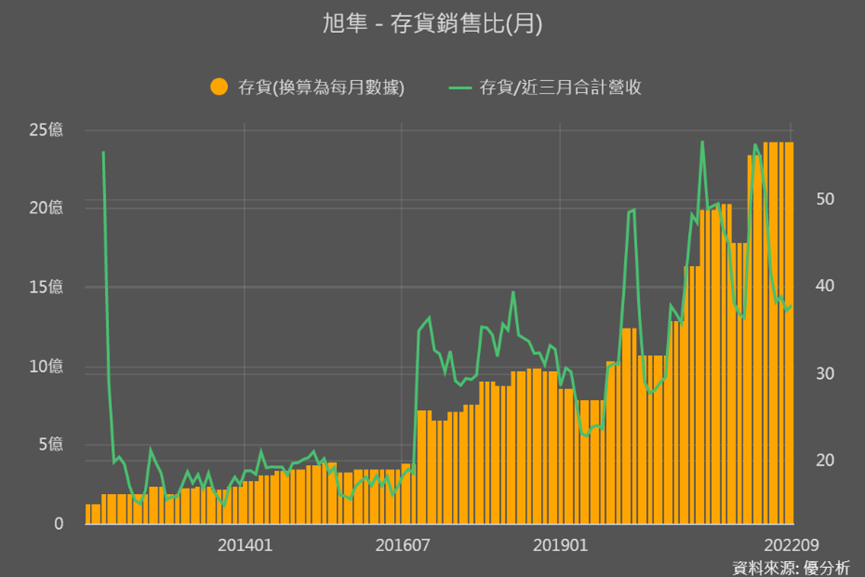

再搭配存貨金額也能看到旭隼準備的存貨也很多、水位很高沒有下降的趨勢,而且存銷比(綠線)又在正常循環區間,這些數據都顯示旭隼產品的終端需求很強!

整體來說,只要終端需求強,品牌商越需要專注在品牌競爭上,而旭隼能夠從設計到生產都幫你做到好,省下品牌廠的成本與生產管理的精力,這種委外代工的趨勢也會逐漸狀大,像是國際UPS大品牌耐德電機(APC)目前委外代工比例才20%,也意味著旭隼未來接單成長空間還很大。

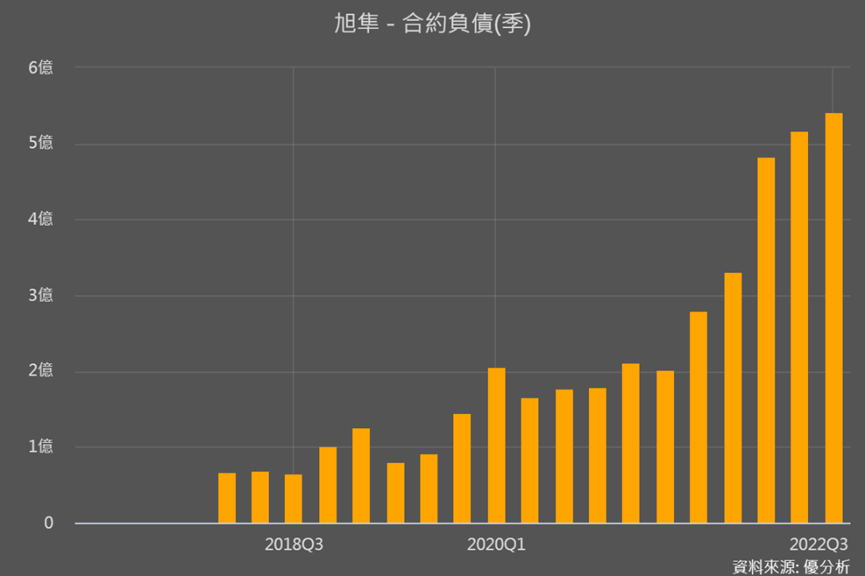

但只要好賺的事業怎麼可能不吸引競爭者搶入,所以我們可以追蹤合約負債這項數據,這是訂金的概念、可以透露訂單強勁度。接下來這項數據成長幅度明顯提升的話(和上一季比),獲利高成長率就會出現;即使沒有大幅成長,只要不要像以前這麼低,就代表旭隼的訂單仍在成長軌道上。

結論

整體來說,旭隼長期營運很值得期待,從法人預估的EPS路徑也可以看到市場對其2024年後的成長仍很樂觀。

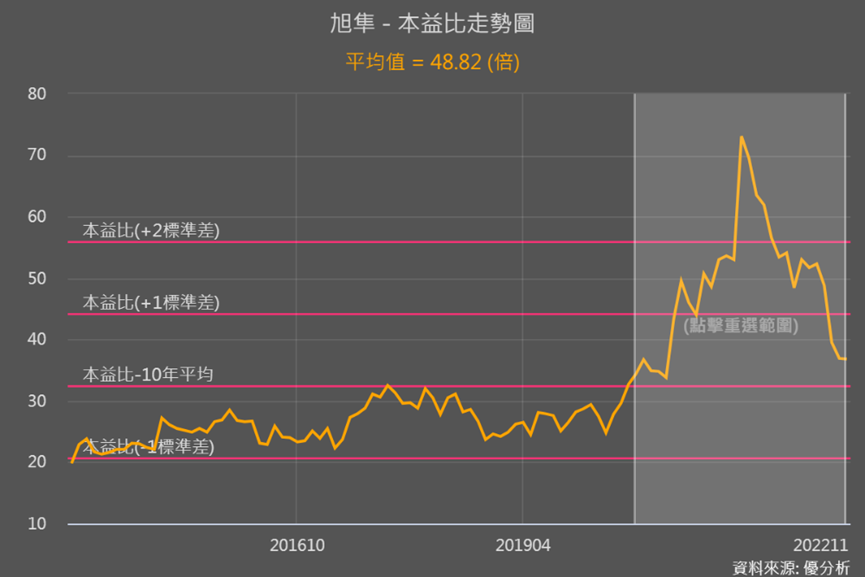

只是旭隼營收中仍有約30%的比重來自PC/DT電腦的應用,所以還是會受到電腦終端需求疲軟的影響,今年以來本益比從50倍以上下降到現在只有30倍。

不過就如我們前述說的前景看來,旭隼的本益比要回到過往30倍以下較有難度,除非合約負債明顯降低到以前的水準!從近年成長期的本益比平均值48.8倍來看,目前評價有不小的回升空間。而像這樣基本面超優、長期營運目前看來仍很有價值的個股,股價若是跟著大盤大跌,反而有望是擴大報酬空間的機會。